Introducción

En agosto de 2025, la alianza OPEP+ (liderada por Arabia Saudí y Rusia) sorprendió al mercado al anunciar un incremento en su producción de 548.000 barriles diarios a partir del 1° de agosto[1]. Este aumento acelerado equivale a cuatro meses de incrementos planificados y completa antes de lo previsto la restitución de 2,2 millones de barriles diarios (mbd) que el grupo había recortado voluntariamente en 2023[2][3]. La medida refleja la confianza de estos productores en la “solidez de los fundamentos del mercado” –como los bajos inventarios actuales– y su intención de enfriar los precios tras episodios de volatilidad reciente[4][5]. Sin embargo, también genera interrogantes sobre un posible exceso de oferta global y las trayectorias de los precios del crudo en los próximos meses.

Este informe analiza tres escenarios plausibles para el precio del petróleo Brent en los próximos 12 meses (hasta agosto de 2026), a raíz del incremento de producción de la OPEP+. En cada escenario se presentan rangos de precios estimados, la probabilidad de ocurrencia estimada y los impactos económicos globales asociados. Se consideran factores clave como el nuevo suministro de la OPEP+, el potencial superávit petrolero, la evolución de la demanda global (en especial de China), la respuesta de la producción de shale oil en Estados Unidos, las tensiones geopolíticas (Rusia, Oriente Medio) y el avance de la transición energética. Se incluyen datos y proyecciones recientes de la Agencia Internacional de la Energía (AIE), la Administración de Información Energética de EE.UU. (EIA), la propia OPEP, bancos de inversión (JP Morgan, Goldman Sachs, Barclays, HSBC) y organismos multilaterales (FMI, Banco Mundial), para sustentar cada escenario con las perspectivas más actualizadas.

Factores Clave del Mercado Petrolero Actual

Aumento de la producción de la OPEP+ y posible superávit de oferta

El incremento de 548 mil barriles diarios de la OPEP+ a partir de agosto de 2025 marca el fin anticipado de los recortes voluntarios que mantenían “guardados” 2,2 mbd desde 2023[2][3]. Esta rápida inyección de oferta —sumada a aumentos previos desde abril 2025— eleva significativamente la disponibilidad de crudo en el mercado. Analistas advierten que, de mantenerse la tendencia, podría generarse un exceso de producción respecto a la demanda. De hecho, S&P Global proyecta que para el cuarto trimestre de 2025 el mercado enfrente un superávit de ~2,0 mbd, lo que presionaría al Brent a la baja hasta aproximadamente 58 USD/barril hacia fin de año[6]. De modo similar, Goldman Sachs estima que el rápido aumento de la oferta resultará en excedentes de ~1,0 mbd en 2025 y ~1,5 mbd en 2026, lo que haría caer el Brent hacia la zona de 60 USD[7]. Incluso la propia OPEP, aunque espera una demanda robusta, reconoció en su informe más reciente que “podría haber un excedente de 400.000 barriles diarios si continúa la dinámica actual”[8].

No obstante, la OPEP+ ha dejado claro que mantendrá un rol activo para evitar un desplome descontrolado de los precios. Los ministros del grupo subrayaron su disponibilidad para “suspender o revertir” los incrementos de producción en cualquier momento si las condiciones lo requieren[9]. De hecho, OPEP+ aún conserva recortes oficiales por 3,66 mbd vigentes hasta 2026 que no han sido revertidos[10], y aseguró que no tiene planes inmediatos de eliminar esos recortes restantes[11]. Esto implica que, si los precios caen demasiado, la alianza podría recortar oferta nuevamente para sostener el mercado. En síntesis, el aumento de producción OPEP+ abre la puerta a una etapa de oferta abundante y posible superávit petrolero, si bien el propio cártel actuaría como colchón de ajuste en caso de un desequilibrio extremo.

Evolución de la demanda global (con énfasis en China)

El otro lado de la balanza es la demanda mundial de energía, cuya fortaleza determinará cuánto del nuevo suministro es absorbido sin presionar los precios. Las perspectivas apuntan a un crecimiento moderado de la demanda de petróleo en 2025-2026. La AIE recortó sus pronósticos de crecimiento de demanda para 2025 a solo +700.000 bpd (y +720.000 bpd en 2026) citando un menor dinamismo económico global[12]. Parte de esta desaceleración se atribuye a la tibia recuperación industrial y del transporte en algunas regiones. China, el segundo mayor consumidor de petróleo del mundo, juega aquí un papel crítico: su demanda ha impulsado fuertemente el mercado en décadas pasadas, pero muestra señales de enfriamiento. La AIE proyecta que el consumo chino alcanzará su pico antes de 2030, con un nivel en 2030 apenas “ligeramente superior” al de 2024[13]. Esto implica que el margen de aumento de la demanda china en los próximos años es limitado.

A corto plazo, las tendencias chinas siguen siendo un factor volátil: recientemente, las intensas temporadas de viajes tras la pandemia han impulsado el consumo de combustibles en China (y Asia en general), y se reporta que China aprovechó precios moderados para rellenar sus reservas estratégicas de crudo[14]. Dichas compras masivas brindaron un soporte temporal a la demanda y los precios[15]. Sin embargo, estos son efectos puntuales. Si la economía china vuelve a desacelerar (por ejemplo, por tensiones inmobiliarias o exportaciones débiles), su demanda petrolera podría crecer aún menos de lo esperado, intensificando el superávit global. Por el contrario, una eventual aceleración económica o estímulo en China representaría un upside para el consumo de energía. En resumen, el crecimiento de la demanda mundial –estimado apenas en ~0,7 mbd para 2025[12]– podría no ser suficiente para absorber los 2+ mbd adicionales de oferta, especialmente si China (y otras economías emergentes) no sorprenden al alza. La demanda global de petróleo muestra signos de estancamiento estructural a medio plazo debido al auge de la eficiencia y las energías alternativas (ver sección de transición energética), lo que modera las presiones alcistas sobre los precios.

Producción de Estados Unidos (shale oil) y de otros no-OPEP+

La oferta petrolera fuera de la OPEP también está aumentando, contribuyendo al posible exceso de suministro. En 2022-2023 se produjo un “tsunami” de petróleo de Estados Unidos y otros actores fuera del cártel (Guyana, Brasil, Canadá), lo que obligó a la OPEP+ a implementar los fuertes recortes voluntarios para sostener los precios[16]. Ahora, con precios relativamente estables en 2024-2025, la industria estadounidense de shale oil ha continuado recuperándose. La AIE destacó que productores no-OPEP+ incrementarán la oferta en +1,4 mbd en 2025 y +0,94 mbd en 2026[17], encabezados por Estados Unidos, Brasil, Canadá, Argentina y Guyana, cuya mayor extracción “será más que suficiente para cubrir el aumento de la demanda global” hasta 2030[18]. En particular, Estados Unidos –ya convertido en exportador neto de petróleo y gas[19]– podría alcanzar en 2025 niveles de producción cercanos a sus récords históricos, gracias a nuevas tecnologías de fractura y pozos no convencionales en cuencas como el Pérmico.

No obstante, la capacidad de respuesta de la industria shale tiene límites financieros y geológicos. Muchas empresas de esquisto requieren precios en torno a 65 USD/barril para ser rentables[20]. Según analistas, Arabia Saudita es consciente de este umbral y, de hecho, podría estar permitiendo (y hasta fomentando) una moderación de los precios con el objetivo de frenar la expansión del shale estadounidense[21]. Un Brent persistentemente por debajo de 60-65 USD podría inducir a las petroleras de EE.UU. a recortar inversión y producción, removiendo competidores del mercado en favor de la cuota de OPEP+. De hecho, Bernstein Research sugiere que Riad busca golpear al shale norteamericano con esta estrategia de tolerar precios más bajos en el corto plazo[22]. Cabe mencionar que las productoras estadounidenses, escarmentadas por la volatilidad, han aprovechado repuntes temporales de precios para asegurar coberturas a futuro: solo en junio de 2025, con el Brent rondando 75 USD, los operadores de shale aseguraron entre 200 y 250 millones de barriles en mercados de futuros para entrega hasta 2027[23]. Estas coberturas garantizan ingresos mínimos y podrían permitirles mantener cierto nivel de producción aun si los precios caen en el corto plazo. En síntesis, la oferta de EE.UU. y otros países no-OPEP seguirá actuando como “tapón” al alza de precios (aumentando rápidamente ante cualquier escasez) pero también podría frenarse si los precios caen demasiado por debajo del punto de equilibrio de sus productores.

Tensiones geopolíticas (Rusia, Medio Oriente y otras)

Los factores geopolíticos añaden volatilidad e incertidumbre al mercado petrolero, pudiendo tanto elevar como hundir los precios dependiendo de cómo afecten a la oferta o la demanda. En el último año, el mercado ha experimentado shocks temporales significativos: por ejemplo, en junio de 2025 estalló un conflicto de corta duración entre Israel e Irán (la llamada “Guerra de los 12 días”), lo que hizo disparar el Brent en más de +12% hasta rozar los 80 USD/barril ante el temor de interrupciones en Oriente Medio[5]. Posteriormente, el alto el fuego hizo retroceder los precios a niveles previos (alrededor de 68-70 USD)[24], demostrando que el riesgo geopolítico añade primas temporales que pueden disiparse rápidamente si la situación se estabiliza.

Actualmente persisten varios focos de tensión: la guerra en Ucrania continúa condicionando la oferta de Rusia (sujeta a sanciones y topes de precios internacionales). Aunque Rusia ha logrado redirigir parte de su crudo a Asia, cualquier endurecimiento de sanciones o daño a su infraestructura energética (p.ej., ataques a oleoductos) podría mermar sus exportaciones, reduciendo la oferta global. En Oriente Medio, las amenazas de Irán de bloquear el Estrecho de Ormuz –por donde transita ~20% del petróleo mundial[25][26]– preocupan a los mercados: un bloqueo efectivo de Ormuz podría elevar el Brent rápidamente por encima de 120 USD según Deutsche Bank[27][28], e incluso >150 USD si la interrupción se prolonga (alcanzando nuevos máximos históricos, según ING)[29]. Aunque este es un escenario extremo de baja probabilidad, demuestra el techo potencial que las crisis pueden imponer en los precios. Por otro lado, eventos positivos como acuerdos de paz, alivio de sanciones (por ejemplo, eventual flexibilización sobre el crudo iraní o venezolano) o la resolución de disputas comerciales entre grandes economías, podrían aumentar la oferta disponible o reducir la incertidumbre, eliminando las primas de riesgo y empujando los precios a la baja.

En suma, las tensiones geopolíticas actúan como un factor desequilibrante: han brindado cierto soporte a los precios en 2025 (manteniendo al Brent en la parte alta de los 60 USD, según Hamburg Commercial Bank[30]), pero su influencia es volátil y bilateral. Los analistas coinciden en que, salvo disrupción mayor del suministro, el efecto de las tensiones tiende a ser transitorio: los picos de precios ligados a conflictos suelen desvanecerse cuando productores adicionales (OPEP+, EE.UU.) compensan la interrupción[31]. No obstante, la incertidumbre geopolítica seguirá siendo un comodín en el mercado petrolero, capaz de cambiar la trayectoria de los precios en el corto plazo, ya sea agravando un alza (si se materializa un choque de oferta) o moderando una caída (al sostener una prima de riesgo en un contexto de sobreoferta).

Transición energética y políticas de descarbonización

Un factor estructural que subyace a las dinámicas de oferta y demanda es el avance de la transición energética global. Las políticas de descarbonización, las mejoras tecnológicas y la adopción de energías limpias están desacelerando el crecimiento de la demanda de combustibles fósiles, especialmente en el sector transporte. La AIE señala que la demanda de petróleo para combustibles podría alcanzar su pico en 2027, mucho antes de lo previsto, debido a la explosión en ventas de vehículos eléctricos (VE) —más de 20 millones de VE vendidos en 2025, uno de cada cuatro automóviles nuevos a nivel mundial[32]— y al auge de camiones a gas natural, especialmente en China[33]. Solo la penetración de vehículos eléctricos recortará la demanda global de petróleo en 5,4 mbd para 2030 respecto a un escenario sin ese avance[34]. Paralelamente, cada vez más países prohíben o desincentivan el uso de derivados del crudo para generación eléctrica**, sustituyéndolos por renovables o gas; incluso Arabia Saudí (tradicionalmente un gran consumidor de petróleo para energía) está migrando su matriz en favor de fuentes más limpias[35].

Estas tendencias se traducen en que el crecimiento de la demanda mundial a largo plazo se modera sustancialmente. La propia AIE prevé que la demanda global alcance ~105,5 mbd en 2030 y luego comience a declinar ligeramente[36]. La mayor parte del crecimiento residual provendrá de la industria petroquímica y de economías emergentes (India liderando con +1 mbd hasta 2030), mientras las economías avanzadas verán contracciones en su consumo[37][38]. En el horizonte de los próximos 12 meses, el impacto de la transición energética se refleja en expectativas de demanda más débil de lo habitual y en una mayor elasticidad: ante precios altos, consumidores y empresas disponen cada vez de más alternativas (vehículos eléctricos, biocombustibles, eficiencia) para reducir su consumo de petróleo. Asimismo, gobiernos podrían intensificar políticas (subsidios a renovables, impuestos al carbono) si el crudo caro amenaza sus objetivos climáticos o la inflación. En un escenario de precios bajos, por otro lado, podría haber cierto alivio de la presión inflacionaria que facilite a los países mantener sus compromisos de transición (aunque el petróleo barato a veces desincentiva a corto plazo la inversión en alternativas). En definitiva, la marcha hacia la descarbonización aporta un tope de mediano plazo al consumo de petróleo, contribuyendo a un panorama de oferta relativamente holgada frente a una demanda que se encamina al estancamiento.

Resumen: El entorno actual combina una oferta en alza (por la decisión de la OPEP+ y el empuje de productores externos) con una demanda al ralentí, contenida por condiciones económicas moderadas y cambios estructurales (eficiencia, electrificación). Si bien riesgos geopolíticos pueden alterar este cuadro puntualmente, la expectativa central de agencias y analistas es que el mercado ingrese en una fase de relativo exceso de oferta o al menos suficiente holgura en los próximos trimestres[18]. A continuación, con base en estos factores, se plantean tres escenarios distintos de precios del petróleo hasta agosto de 2026, con sus probabilidades estimadas y consecuencias económicas globales.

Escenarios de Precios del Petróleo (Brent) a 12 Meses

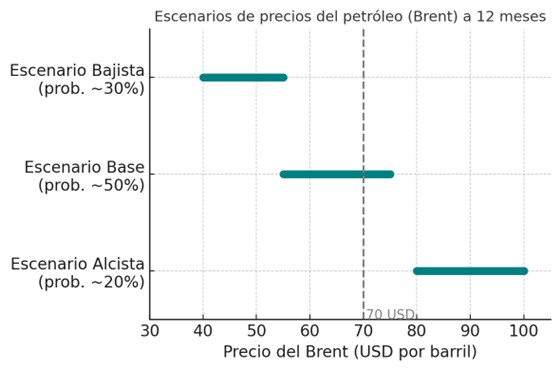

Nota: A fecha de este informe, el Brent ronda los 70 USD por barril (inicios de agosto de 2025). Los siguientes escenarios exploran desviaciones significativas desde ese nivel, en función de cómo evolucionen los factores ya descritos. Se estiman probabilidades para cada escenario (sujetas a incertidumbre) y se analizan los efectos macroeconómicos que conllevaría cada rango de precios.

Escenarios posibles de rango de precios del petróleo Brent en los próximos 12 meses, con probabilidades estimadas. La línea vertical punteada (~70 USD) indica el precio actual de referencia.

Escenario 1: Bajista (Sobreoferta prolongada y demanda débil)

Rango de precio Brent estimado: 40 a 55 USD por barril (posibles mínimos en torno a 40-45 USD si el desequilibrio es extremo).

Probabilidad estimada: ~30% (escenario adverso pero plausible, especialmente si se materializa una desaceleración económica global).

Descripción: En este escenario, la oferta global supera ampliamente a la demanda durante los próximos trimestres. La OPEP+ mantiene su producción elevada conforme a lo anunciado (548 kbpd adicionales) e incluso podría seguir aumentándola marginalmente al relajarse las cuotas hacia 2026. Al mismo tiempo, los productores fuera de la OPEP (EE.UU., Brasil, Guyana, etc.) continúan bombear en máximos, llevando la producción mundial a nuevos récords. La demanda, en cambio, resultaría más floja de lo previsto: un crecimiento económico mundial menor (posible recesión leve en EE.UU./Europa o problemas en China) haría que el consumo de petróleo prácticamente no aumente en 2025-2026. De hecho, la AIE ya advierte que el crecimiento de demanda de 2025 sería el más bajo desde 2009[39], en torno a +0,7 mbd. En este contexto, los inventarios de petróleo empezarían a acumularse rápidamente a lo largo de finales de 2025 y principios de 2026. Se concretaría el superávit de ~2 mbd anticipado para el 4T 2025[40], e incluso podría ampliarse si la demanda china se estanca y la producción rusa se mantiene estable a pesar de las sanciones. Analistas de S&P Global proyectan que algo así provocaría una “caída masiva de los precios”, con el Brent desplomándose a ~58 USD hacia diciembre 2025[40]. Goldman Sachs va más allá en un caso de sobreoferta agravada: “en un escenario de desaceleración económica mundial o de reversión completa de los 2,2 mbd de recortes voluntarios de la OPEP+”, el Brent “podría caer al rango de 40 USD en 2026”[41], e incluso por debajo de 40 USD en el peor de los casos combinados[41]. Es decir, si la economía global flaquea y a la vez todos los barriles retenidos vuelven al mercado, los precios podrían tocar mínimos no vistos desde 2020.

Consecuencias económicas globales: Un escenario de petróleo barato tendría efectos mixtos, pero en general estimularía a las economías importadoras y aliviaría las presiones inflacionarias a nivel mundial. Los países importadores netos de crudo (muchas economías de Europa, Asia y Latinoamérica) verían mejorar sus balances externos al reducirse la factura petrolera. Consumidores y sectores dependientes de combustible (transporte, agricultura, aerolíneas) se beneficiarían de precios más bajos de energía, lo que podría impulsar el consumo y la actividad en dichos sectores. La inflación global descendería notablemente –dado que la energía es componente clave del IPC– facilitando potencialmente recortes de tasas de interés por parte de los bancos centrales. Por ejemplo, se estima que una caída de 10 USD en el precio del barril tiende a reducir la inflación en economías avanzadas en alrededor de 0,5 puntos porcentuales a corto plazo (y viceversa)[28]. Sin embargo, si la causa de la baja del petróleo es una recesión global, el efecto positivo podría verse contrarrestado por la menor demanda agregada.

En contraste, los países exportadores de petróleo enfrentarían serias dificultades. Las naciones de la OPEP, Rusia y otros productores verían mermar sus ingresos fiscales y por exportaciones, presionando sus cuentas gubernamentales (muchos tienen presupuestos calculados con Brent >60-70 USD). Podrían darse depreciaciones de monedas en economías petroleras y recortes de gasto público. La inversión en la industria petrolera global también se contraería ante los bajos precios, lo que podría sembrar las semillas de un ajuste de oferta más adelante. De hecho, la sostenibilidad de mantener volúmenes altos a precios bajos es cuestionable –JP Morgan advierte que prolongar una sobreoferta así no sería viable para algunos miembros de OPEP en el largo plazo[42]–, por lo que eventualmente habría reacciones (p.ej. nuevos recortes coordinados o declive natural de campos marginales). En resumen, el escenario bajista significaría un traslado de riqueza desde países productores a consumidores: las economías importadoras disfrutarían de un viento de cola (energía barata) que podría acelerar su crecimiento, mientras los productores sufrirían ajustes dolorosos. Globalmente, un petróleo en la franja de 40-50 USD contribuiría a bajar costos en prácticamente todas las industrias, potenciando la recuperación económica siempre y cuando la debilidad del precio sea oferta-dirigida y no demandar-cayendo-por-recesión.

Escenario 2: Base (Equilibrio moderado, mercado abastecido sin shocks)

Rango de precio Brent estimado: 55 a 75 USD por barril (movimiento principalmente dentro de los 60s USD; posible promedio ~65 USD).

Probabilidad estimada: ~50% (el escenario más probable según las tendencias y previsiones centrales actuales).

Descripción: Este escenario asume que, pese al aumento de oferta, el mercado logra mantenerse relativamente equilibrado gracias a ajustes graduales y a una demanda aún creciente aunque lenta. La OPEP+ entrega los barriles prometidos (548 kbpd adicionales) pero actúa con cautela: si los inventarios suben demasiado rápido o los precios caen de cierto umbral (digamos 60 USD), la alianza pausa los incrementos y defiende el mercado, cumpliendo su advertencia de no permitir un desplome[43]. En paralelo, algunos productores podrían no alcanzar plenamente sus cuotas (por problemas técnicos o disciplina irregular), limitando el exceso de oferta real. La producción de EE.UU. y otros no-OPEP continúa aumentando, pero a un ritmo moderado –las petroleras de shale muestran disciplina de capital y no inundan el mercado a precios apenas rentables–. Del lado de la demanda, el mundo evita una recesión: el consumo petrolero sigue creciendo modestamente (quizás ~+1 mbd anual combinado 2025-26), apoyado por economías emergentes (India, sureste asiático) y por cierta resiliencia del transporte aéreo y petroquímica. China tiene un desempeño económico mixto: no impulsa un boom de demanda, pero tampoco sufre una caída drástica, manteniendo su consumo de petróleo estable o con leves aumentos. En suma, el escenario base vería un mercado con ligero superávit pero manejable –quizás del orden de <1 mbd excedentes– que derivaría en precios algo inferiores a los de inicios de 2025 pero sin colapsar.

Las previsiones de varios organismos encajan con este panorama: por ejemplo, la EIA de EE.UU. pronostica que el Brent promediará ~61 USD en la segunda mitad de 2025 y bajará a 59 USD en 2026, reflejando inventarios globales en aumento gradual y oferta suficiente para cubrir la demanda[44]. JP Morgan, por su parte, prevé un Brent medio de 66 USD en 2025 y relajándose a 58 USD en 2026, en un entorno de mercado más equilibrado de oferta y demanda, con menores tensiones geopolíticas y una gestión prudente de la producción de la OPEP+[45]. Otros pronósticos como HSBC (65 USD en 2026)[46] o el Banco Mundial (60 USD promedio en 2026)[47] también reflejan un precio en los 60-70 USD en ausencia de conmociones. Incluso analistas de ABN Amro e Hamburg Commercial Bank señalan que, aunque la creciente oferta y menor demanda presionarían a la baja en 2025, ciertos factores (riesgos geopolíticos remanentes, inventarios todavía relativamente bajos) podrían sostener el Brent en la parte alta de los 60 USD al acercarse 2026 en lugar de caer a los bajos 60[48]. En síntesis, el escenario base vería al Brent moverse en un intervalo moderado (aprox. 55-75 USD), quizá con oscilaciones estacionales pero tendiendo a promediar cerca de 60-65 USD, acorde con el consenso de mercado para los próximos 12 meses.

Consecuencias económicas globales: Un precio del petróleo en este rango implicaría un entorno macroeconómico relativamente estable. La inflación a nivel global continuaría descendiendo gradualmente respecto a los picos de 2022-23, ya que los precios energéticos estarían moderados (aunque no ultra bajos). Esto daría margen a los bancos centrales para normalizar políticas monetarias sin tanta presión, apoyando un crecimiento económico suave. Para los países importadores, el crudo a ~60-70 USD supone un alivio frente a los >100 USD vistos en 2022, mejorando sus términos de intercambio, pero no tan barato como para generar euforia; los ahorros en la factura energética serían notables pero no extraordinarios, contribuyendo a un consumo ligeramente mayor y menores costos industriales. Para las economías exportadoras, este nivel de precios –aunque inferior al óptimo para muchas– todavía permite ingresos aceptables. Muchos presupuestos fiscales de productores (p. ej. Arabia Saudí, Rusia) pueden equilibrarse con Brent en la franja alta de 60 o 70 USD, especialmente tras haber acumulado reservas en años previos. Por tanto, los exportadores sufrirían menos que en el escenario 1, aunque enfrentarían restricciones para expandir gasto público.

En general, un petróleo en torno a 60-70 USD es considerado por analistas como “neutral” para la economía mundial: lo suficientemente barato para no ahogar a los consumidores con altos costos de energía, pero lo suficientemente caro para que los productores tengan incentivos de inversión y estabilidad financiera[49]. Los desequilibrios externos entre importadores y exportadores serían manejables; por ejemplo, países como India o Turquía (grandes importadores) reducirían su déficit en cuenta corriente, mientras países exportadores del Golfo aún obtendrían superávits aunque más modestos. En cuanto a la transición energética, un precio moderado podría ralentizar ligeramente la urgencia de algunas medidas (ya que el impulso económico por energía barata reduce la premura política), pero la tendencia de largo plazo continuaría dado que 60-70 USD todavía es un precio relativamente elevado comparado con costos de renovables en ciertas aplicaciones. Finalmente, la volatilidad reducida en este escenario base facilita la planificación empresarial: las industrias del transporte, químicas y de energía podrían hacer presupuestos con supuestos de precio estables, incentivando inversiones racionales sin el miedo a shocks abruptos. En resumen, el escenario de equilibrio ofrecería un marco benigno para la economía global, con baja inflación y crecimiento modesto pero positivo, y sin ganadores ni perdedores extremos entre naciones.

Escenario 3: Alcista (Mercado tensionado por shocks de oferta o repunte de demanda)

Rango de precio Brent estimado: 80 a 100 USD por barril (con picos eventuales >100 USD si ocurre una disrupción grave).

Probabilidad estimada: ~20% (escenario menos probable, pero posible ante eventos geopolíticos o sorpresa en demanda).

Descripción: En este escenario, factores extraordinarios generan una escasez relativa de crudo, revirtiendo la tendencia bajista y provocando un repunte significativo de los precios. Un posible detonante sería un shock geopolítico de oferta: por ejemplo, una escalada militar en Oriente Medio que afecte producción/exportaciones (p. ej. cierre parcial del Estrecho de Ormuz, ataque a instalaciones petroleras clave en la región), o un empeoramiento drástico de la guerra en Ucrania que reduzca sustancialmente el petróleo ruso disponible en el mercado. Dichas situaciones podrían retirar varios millones de barriles diarios del suministro global en poco tiempo, volcando el balance a déficit. Por ilustrar, un bloqueo del Estrecho de Ormuz podría llevar rápidamente al Brent a ~120 USD[27], y si se prolonga, superar los 150 USD según estimaciones de analistas[29] –aunque es un evento extremo de baja frecuencia–. Otro catalizador alcista podría ser el lado de la demanda: una recuperación económica más vigorosa de lo previsto (por ejemplo, si China aplica estímulos y vuelve a crecimiento del ~5%, disparando su consumo de combustibles, o si EE.UU. evita la desaceleración y mantiene fuerte demanda de movilidad). Adicionalmente, si el invierno 2025-2026 resulta muy frío en el hemisferio norte, podría incrementarse el uso de petróleo para calefacción o sustitución de gas, elevando la demanda estacional. En este escenario, la OPEP+ también podría jugar su carta: ante precios al alza y mercados ajustados, Arabia Saudí y sus aliados optarían por no aumentar la producción o incluso recortar voluntariamente para potenciar el rally (buscando maximizar ingresos mientras el mercado está tenso). Nótese que en la realidad reciente la OPEP+ hizo lo contrario (aumentó oferta) porque los fundamentals estaban flojos; pero si se revierte la situación a déficit, su comportamiento podría virar a proteccionista de precios. El comportamiento de inventarios se invertiría: en lugar de acumularse, los stocks de crudo empezarían a descender rápidamente, señalizando la escasez. En consecuencia, el Brent rompería al alza los niveles vistos en 2024-25 y podría establecerse por un tiempo por encima de 80 USD, quizás fluctuando en la banda 85-95 USD mientras dure el apretón de oferta. Algunos análisis bancarios sugieren que en un escenario donde, por ejemplo, la infraestructura petrolera de Irán sufra daños (reduciendo sus exportaciones), el Brent podría rebasar los 90 USD temporalmente antes de que otras fuentes compensen[50]. Este escenario también contempla la posibilidad de que, si los precios suben mucho, EE.UU. libere reservas estratégicas o incrementos de producción de emergencia, lo que pondría techo a la subida. Por ello, estimamos el rango hasta ~100 USD, asumiendo que intervenciones o la propia respuesta de la oferta (shale ramp-up) frenaría una escalada más allá de ese nivel por mucho tiempo.

Consecuencias económicas globales: Un retorno del petróleo caro supondría vientos en contra para la economía mundial, reavivando temores de inflación y desaceleración del crecimiento, especialmente en países importadores. Los consumidores alrededor del mundo volverían a sentir el golpe en los precios de los combustibles: gasolinas y diésel más caros reducen el ingreso disponible de los hogares (funcionando como un “impuesto” energético). Sectores como transporte de mercancías, aviación y agricultura verían aumentar sus costos, que en gran medida se trasladarían a precios finales, alimentando la inflación. De hecho, analistas de Deutsche Bank estiman que alcanzar 120 USD/barril añadiría alrededor de +1 punto porcentual a la inflación de la zona euro en el corto plazo, a la vez que podría recortar el crecimiento económico europeo en ~0,25 puntos porcentuales si dichos precios persisten[28]. En economías emergentes importadoras (por ejemplo, India, Turquía, China), un crudo >80-90 USD exacerbaría los déficit comerciales y ejercería presiones de depreciación cambiaria, encareciendo aún más las importaciones de energía. Los bancos centrales, que quizás esperaban relajar su política, se verían obligados a mantener o subir tasas para contener la nueva ola inflacionaria, con el riesgo de frenar la recuperación. En suma, los países importadores sufrirían: Europa probablemente experimentaría una caída en su incipiente recuperación industrial[51]; Asia (que recibe >80% del petróleo por vía marítima, principalmente de Oriente Medio[52]) vería comprometida su balanza de pagos y encarecida su producción manufacturera; y Estados Unidos, aunque ahora es exportador neto de energía, internamente también enfrentaría mayor inflación y costo de vida (los expertos advierten que incluso para EE.UU., el petróleo caro “modera la economía” al golpear a consumidores y empresas nacionales[19]).

Por el lado positivo, las economías exportadoras de petróleo obtendrían ganancias sustanciales. Países de la OPEP, junto con Rusia, recibirían un impulso en ingresos fiscales y en divisas, mejorando sus balances y posiblemente incrementando el gasto público o inversiones domésticas. Esto podría traducirse en un mayor crecimiento en esas naciones (Arabia Saudí, por ejemplo, podría financiar con más holgura sus mega-proyectos económicos). Sin embargo, incluso para algunos productores existen riesgos: precios demasiado altos a nivel global pueden erosionar la demanda a mediano plazo (destrucción de demanda e incentivación de alternativas). De hecho, un episodio prolongado de petróleo a $100 reforzaría la determinación de importadores de acelerar la transición energética, ya que las energías limpias y vehículos eléctricos se vuelven más competitivos económicamente frente a combustibles fósiles caros. También motivaría una rápida respuesta de la oferta fuera de la OPEP: empresas de shale de EE.UU. aumentarían perforación (aunque con cierto rezago, tomaría meses materializar una fuerte subida de producción según ING[53]), proyectos en aguas profundas congelados podrían reactivarse, e incluso se liberarían reservas estratégicas de emergencia por parte de EE.UU. o la Agencia Internacional de Energía para calmar el mercado. Así, un escenario alcista probablemente no se sostendría por todo el período de 12 meses: podría manifestarse en 2025 con un shock, llevando los precios bien altos, y luego retroceder hacia 2026 conforme la oferta adicional y la menor demanda inducida por precios altos hagan su efecto (en línea con lo que Goldman Sachs predice: incluso tras un pico >90 USD por disrupción, el Brent volvería hacia ~60 USD en 2026)[50]. En términos generales, este escenario significaría un traslado de riqueza desde importadores a exportadores de petróleo, un repunte inflacionario global indeseado y potenciales dificultades para el crecimiento mundial si los precios se mantienen elevados por varios trimestres.

Comparación de Escenarios y Conclusiones

A continuación se resumen los tres escenarios analizados, con sus rangos de precio proyectados, probabilidades y principales implicaciones económicas:

| Escenario | Rango Brent (USD/barril) | Probabilidad | Impacto económico global predominante |

| Bajista (Sobreoferta prolongada) | 40 – 55 USD | ~30% | Precios a la baja; impulso a economías importadoras (energía barata); estrés fiscal en países exportadores (menos ingresos); posible reducción de inversión petrolera |

| Base (Equilibrio moderado) | 55 – 75 USD | ~50% | Precios moderados y descenso gradual; entorno estable para crecimiento; sin desequilibrios graves para importadores ni exportadores; transición energética continua a ritmo habitual |

| Alcista (Mercado tensionado) | 80 – 100 USD | ~20% | Precios al alza; presión negativa sobre crecimiento en importadores (costos altos); mejora ingresos de exportadores; acelera adopción de energías alternativas por altos precios |

Conclusión: Tras el aumento de producción acordado por la OPEP+ en agosto de 2025, el escenario base más probable para los próximos 12 meses es el de un mercado bien abastecido con precios moderadamente más bajos que los del año anterior (Brent en los 60 USD ± algo), reflejando un ligero superávit de oferta y una demanda global tibia. Este entorno contribuiría a aliviar la inflación mundial y estabilizar el crecimiento, beneficiando a los importadores aunque recortando los ingresos petroleros de los exportadores. Sin embargo, persisten riesgos a la baja y al alza. Por el lado bajista, una sobreoferta más acusada o una desaceleración económica podrían empujar el crudo hacia mínimos cercanos a 50 USD o menos, brindando un respiro adicional a consumidores pero tensionando a los productores y quizá forzando nuevas intervenciones de la OPEP+. Por el lado alcista, eventuales disrupciones geopolíticas o un rebote inesperado de la demanda (por ejemplo, en China) podrían contraer la disponibilidad de crudo y hacer subir las cotizaciones a niveles de 80-100 USD, reavivando las presiones inflacionarias globales. Las proyecciones de organismos como la AIE, EIA, Banco Mundial y varios bancos de inversión en general se alinean con un sesgo bajista moderado (precios en ligera tendencia descendente hacia 2026)[54][44], aunque todos enfatizan la incertidumbre excepcional que rodea al mercado petrolero en este período de transición.

En definitiva, el reciente giro de la OPEP+ hacia mayor oferta parece inaugurar una fase de menor tensión en los mercados petroleros, siempre y cuando la economía global no propicie un shock de demanda ni surjan nuevas crisis de suministro. Un Brent más barato que en 2022-2023 sería una buena noticia para la estabilidad económica mundial, ayudando a corregir los desequilibrios inflacionarios pospandemia. No obstante, los tomadores de decisión (gobiernos, bancos centrales) deberán permanecer vigilantes ante los escenarios extremos: tanto una caída pronunciada del petróleo (que podría desestabilizar a países productores y sectores financieros vinculados) como un repunte abrupto (que complicaría la lucha contra la inflación) conllevarían retos importantes. Por ahora, la balanza de riesgos se inclina ligeramente hacia precios más bajos, con la OPEP+ lista para frenar una caída libre y con el mundo avanzando hacia un consumo más eficiente. Como suelen recordar los analistas, en el volátil mundo del petróleo “cualquier interrupción importante del suministro” puede cambiar el guion[55], pero en ausencia de ella, los fundamentos actuales apuntan a un mercado suficientemente abastecido y a precios contenidos en el próximo año[56][6].

Fuentes consultadas: Reportes de la AIE[12][18], EIA[44], Comunicados de OPEP[1], análisis de S&P Global y bancos de inversión (Goldman Sachs, JP Morgan, HSBC)[40][45], proyecciones del Banco Mundial[47], prensa económica especializada (El Economista, DW, Swissinfo)[7][28], entre otros. Todas las cifras y probabilidades son estimaciones sujetas a variación con base en la evolución real de los factores mencionados.

[1] [2] [4] [5] [9] [10] [24] La OPEP+ decide aumentar su bombeo en 548.000 barriles diarios de crudo – SWI swissinfo.ch

[3] [6] [7] [8] [11] [14] [15] [16] [20] [21] [22] [30] [40] [43] [48] [49] [54] La OPEP prepara el golpe final al mercado: abrir del todo las compuertas del petróleo con un desplome de los precios

[12] [17] [23] Macroeconomía Internacional La AIE mejora su pronóstico de crecimiento de la oferta global de petróleo para 2025, hasta los 2,1 M b/d | Consenso del Mercado

[13] [18] [32] [33] [34] [35] [36] [37] [38] [56] La AIE atisba un mercado petrolero equilibrado a pesar de la tensión en Oriente Medio – SWI swissinfo.ch

[19] [25] [26] [27] [28] [29] [51] [52] [53] [55] Subida del precio del petróleo podría dañar economía mundial – DW – 23/06/2025

[31] [44] [45] [46] Pronóstico del precio del petróleo 2025-2030 | Capital.com

https://capital.com/es-int/analysis/oil-price-forecast-2025-2030

[39] La demanda de crudo tendrá en 2025 su menor subida desde 2009 …

[41] [42] [47] [50] Precio Petróleo 2026https://www.preciopetroleo.net/precio-petroleo-2026.html

Informe elaborado con asistencia de Deep Research de OpenAI